انقلاب صنعتی، که در اواخر قرن هجدهم و اوایل قرن نوزدهم در بریتانیا آغاز شد، به عنوان یکی از مهمترین تحولات اقتصادی و اجتماعی تاریخ بشر شناخته میشود. این دوران نه تنها تغییرات عمدهای را در صنعت و تکنولوژی به همراه داشت، بلکه تأثیرات عمیقی بر روی علم حسابداری نیز بر جای گذاشت. برای نمونه، خدمات حسابداری در ارومیه، که به تازگی تحت تأثیر این تحولات قرار گرفته، به وضوح نشاندهنده تحولاتی است که انقلاب صنعتی در زمینه حسابداری به وجود آورده است.

تاریخچه و تکامل حسابداری

تاریخچه و تکامل حسابداری نشان میدهد که این علم در پاسخ به نیازهای اقتصادی و تجاری به طور مداوم تغییر و تحول یافته است. با شروع انقلاب صنعتی، نیاز به سیستمهای حسابداری پیچیدهتر و دقیقتر به وضوح محسوس بود. این نیازها به گسترش و بهبود روشهای حسابداری منجر شد و پایهگذار بسیاری از نوآوریها و استانداردهای مدرن در این حوزه شد.

ظهور و گسترش کسبوکارهای بزرگ:

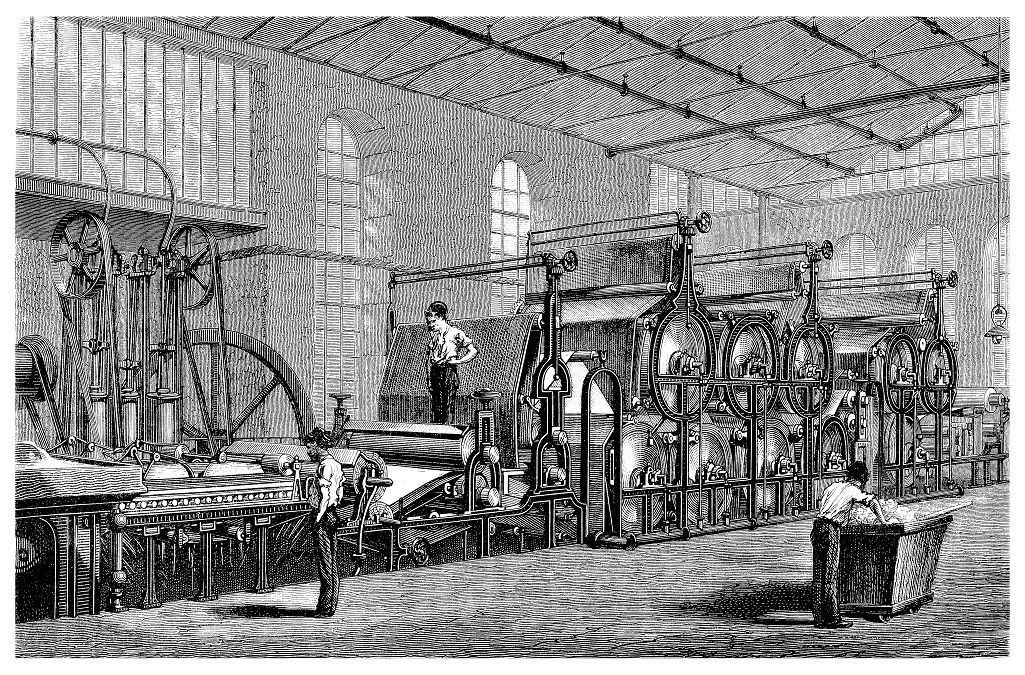

یکی از نتایج مستقیم انقلاب صنعتی، رشد سریع و گسترش کسبوکارهای بزرگ بود. با افزایش حجم تولید و گسترش بازارها، نیاز به سیستمهای حسابداری پیچیدهتر و دقیقتر بیشتر از همیشه احساس شد. شرکتهای بزرگ نیازمند سیستمهای حسابداری بودند که بتواند حجم بالای تراکنشها، انبارها، و منابع مالی را به طور مؤثر مدیریت کند. این نیاز به حسابداری دقیقتر منجر به توسعه تکنیکهای جدید و پیشرفته در این حوزه شد. یکی از مسائل مهم در مورد حسابداری آشنایی با ریشه های حسابداری در دوران باستان است.

افزایش پیچیدگیهای مالی و حسابداری:

با ورود به دوران صنعتی، پیچیدگیهای مالی نیز افزایش یافت. معاملات پیچیده، سرمایهگذاریهای بزرگ، و نیاز به گزارشدهی منظم و دقیق، نیاز به نوآوری در روشهای حسابداری را به همراه داشت. به عنوان مثال، سیستمهای حسابداری دوبل (دو طرفه) که در دوران پیش از انقلاب صنعتی نیز وجود داشتند، بهینهتر شدند و به قابلیتهای جدیدی مانند محاسبه هزینههای تولید و تحلیل سود و زیان مجهز شدند.

توسعه استانداردها و مقررات:

انقلاب صنعتی باعث شد تا قوانین و مقررات جدیدی برای مدیریت مالی و حسابداری تدوین شود. با گسترش شرکتها و نیاز به شفافیت مالی، دولتها و سازمانها اقدام به وضع قوانین و استانداردهای حسابداری کردند که به تنظیم و نظارت بر عملکرد مالی شرکتها کمک میکرد. این استانداردها بهبود دقت و شفافیت در گزارشدهی مالی را به همراه داشت و به نوبه خود به رشد اعتماد عمومی و سرمایهگذاریها کمک کرد.

رشد فناوریهای حسابداری:

انقلاب صنعتی همچنین با خود تحولات فناورانه را به ارمغان آورد که تأثیر عمیقی بر حسابداری داشت. با اختراع ماشینهای حساب و به دنبال آن سیستمهای الکترونیکی و رایانهای، فرآیندهای حسابداری به شدت بهبود یافت. این فناوریهای جدید سرعت و دقت در پردازش دادههای مالی را افزایش داد و امکان تحلیلهای پیچیدهتر را فراهم کرد.

امکان تحلیلهای پیچیدهتر را فراهم کرد.

آموزش و حرفهای شدن حسابداری: با گسترش علم حسابداری و نیاز به مهارتهای تخصصی، آموزش حسابداری به یک حرفه شناختهشده تبدیل شد. موسسات آموزشی و حرفهای به آموزش اصول و تکنیکهای حسابداری به حسابداران پرداختند و با این کار، سطح حرفهای این شغل را ارتقاء دادند. این حرفهای شدن، همچنین به تدوین کتب و منابع علمی معتبر در حوزه حسابداری انجامید.

نتیجهگیری

انقلاب صنعتی بهطور قابل توجهی علم حسابداری را تحت تأثیر قرار داد و تحولات عمیقی در این حوزه به وجود آورد. از گسترش کسبوکارهای بزرگ و افزایش پیچیدگیهای مالی گرفته تا توسعه استانداردها، فناوریها، و حرفهای شدن حسابداری، این تحولات به بهبود کارایی و دقت در مدیریت مالی و حسابداری کمک کرد. در نتیجه، علم حسابداری توانست با تغییرات زمانه سازگار شود و به یک ابزار حیاتی در مدیریت و نظارت بر فعالیتهای اقتصادی تبدیل گردد.